Carta semanal nº 993. Posicuarta.org

El pasado mes de abril, el BBVA ha vuelto a intentar una fusión por absorción con el Banco Sabadell que ya trató de llevar a cabo en 2020. Las negociaciones han resultado infructuosas por el momento, hasta el punto de que el BBVA ha optado por lanzar una OPA hostil, es decir, una oferta de compra masiva de acciones a un pecio determinado, para hacerse con el control del Sabadell, sin que se sepa aún cuál será el resultado de este conflicto entre capitales.

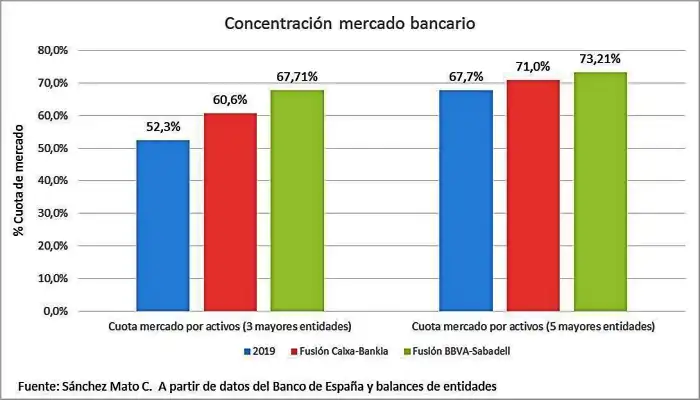

En caso de llegar a buen puerto, la entidad resultante de esta operación se convertiría en el primer banco español por capitalización bursátil, con más de 72.000 millones de euros, y el segundo tanto por activos, (670 millones aproximadamente) como por volumen de depósitos (unos 370.000 millones). En principio, también ocuparía el segundo lugar según el tamaño de la plantilla resultante de la fusión, con unos 140.800 empleados, aunque a la luz de otras experiencias es seguro que esta cifra caería poco tiempo después de la operación.

Esta noticia no es más que el último capítulo de un imparable proceso de centralización bancaria que el sector bancario español ha experimentado a lo largo de muchas décadas. Ese proceso responde a la lógica propia de acumulación capitalista, que genera dos procesos interrelacionados, pero que conviene diferenciar: la concentración y la y centralización de capital. Mediante la concentración, los capitales aumentan su tamaño y su peso en el mercado por medio de nuevas inversiones. La centralización, por su parte, aumenta su tamaño apropiándose de otros capitales ya existentes a través de procesos como las fusiones o las absorciones.

La centralización del capital bancario en España es un proceso que se lanzó sin posibilidad de vuelta atrás antes de la incorporación a la Unión Europea y que no ha hecho más que acelerarse a medida que se ha ido profundizando el proceso de integración y, sobre todo, a partir de la Gran Recesión de 2007/08. Así, de las cincuenta y cinco entidades que existían en 2009 se ha pasado a diez a partir de 2021, año en el que se produjeron los dos últimos episodios de esta larga serie: en marzo, la absorción de Bankia por parte de Caixabank y, en julio, la de Liberbank por parte de Unicaja.

Como consecuencia, el sector bancario español arroja las cifras de concentración más elevadas de su historia. El índice Herfindahl-Hirschman que calcula el Banco Central Europeo para evaluar el grado de oligopolización del mercado bancario en los países de la Unión Económica y Monetaria, alcanzó en 2022 los 1.327 puntos, cifra que triplica la existente antes de la Gran Recesión y que indica un grado de centralización superior al de Alemania, Francia, Italia o Portugal. El resultado es que los cuatro primeros bancos españoles (Santander, BBVA, Caixabank y Sabadell) copan el 75% de los depósitos de las diez mayores entidades financieras y casi el 40% de los activos financieros.

Por supuesto, la centralización no sólo implica la oligopolización radical del mercado bancario, sino que se hace con un objetivo central: imponer procesos de destrucción de empleo sin precedentes en este sector. De hecho, se calcula que, desde los casi 280.000 empleados bancarios que había en España en 2008, hemos pasado a poco más de 160.000 en 2022, lo que supone una reducción de las plantillas de más del 40%. En el caso de la hipotética fusión entre el BBVA y el Sabadell, se calcula que podría dar lugar al despido de alrededor de 4.000 empleados.

Asimismo, esta dinámica ha dado lugar al cierre de miles de oficinas bancarias. De las más de 45.600 que había en 2008 en España se ha pasado a poco más de 17.500 en 2022, lo que supone la desaparición de un 60% de las sucursales. La incidencia ha sido especialmente virulenta en las zonas rurales y afecta especialmente a las personas más mayores, acostumbradas a un trato personal que va poco a poco desapareciendo en aras de una tecnificación radical del negocio bancario.

Esta tendencia de destrucción de empleos y cierre de oficinas no es exclusiva de nuestro país, sino la tónica general en toda la UEM, aunque es cierto que el caso español es especialmente sangrante. En el mismo periodo 2008-2022, los bancos de la zona euro pasaron de tener 2,22 a 1,75 millones de empleados, lo que supone la desaparición de casi 470.000 puestos de trabajo en este sector, es decir, un 21%. De igual manera, el número de sucursales se ha reducido en casi 75.000, desde las 184.000 hasta menos de 109.000, una disminución del 41%.

Esta destrucción masiva de empleos y oficinas está provocando un aumento inédito de la intensidad del trabajo bancario. Según la Asociación de Usuarios Financieros, del millar aproximado de clientes que se atendía en cada sucursal en 2008 se ha pasado a más de 2.700. Y, no olvidemos, con un 40% menos de empleados de promedio en cada una de ellas, como ya hemos comentado. De hecho, la situación de los trabajadores bancarios está alcanzando niveles insostenibles, razón por la cual se han llevado a cabo ya algunas movilizaciones. Un ejemplo es la movilización del pasado 8 de febrero y, sobre todo, la huelga del 22 de marzo, la primera en cuarenta años, con un seguimiento superior al 75%, según los sindicatos. En estas movilizaciones y huelgas se están exigiendo convenios que recojan mejores condiciones de trabajo y también subidas salariales en un sector con una enorme y creciente desigualdad entre la plantilla y los directivos. Según los sindicatos, los ejecutivos de banca llegan a ganar 300 veces más que los empleados de cualquier sucursal.

Evidentemente, el objetivo de estos procesos no es otro que aumentar la rentabilidad del capital bancario. Así, gracias a esta centralización, la banca española ha tenido la posibilidad de bloquear en gran medida la traslación a los depósitos de sus clientes la subida de los tipos de interés impuesta por el Banco Central Europeo, lo que ha aumentado enormemente sus márgenes de ganancia. Se calcula que la remuneración que los bancos españoles ofrecen por los depósitos de sus clientes es un 33% inferior al promedio de la zona euro. Esta situación ha permitido que los cinco principales bancos (Santander, BBVA, Caixabank, Sabadell y Bankinter) alcanzaran en 2023 la cifra de 26.088 millones de euros de beneficios, un 27% más que en el ejercicio previo, en el que, a su vez, habían ganado 20.573 millones, un 28% más que en 2021. En conjunto, la banca española ha aumentado sus ganancias un 62% en los dos últimos años gracias a la subida de tipos de interés impulsada por el BCE en conjunción con el poder de mercado que les otorga la centralización, la represión salarial y el aumento de la intensidad del trabajo bancario.

Además de la centralización del capital, la dinámica del sector bancario ha hecho que todas las cajas de ahorro que había en España hayan pasado a formar parte de otros bancos o se hayan bancarizado. De ese modo, se ha abolido prácticamente en su totalidad la banca de propiedad pública en nuestro país y, de paso, no sólo se ha empeorado el servicio de los clientes más vulnerables y se han empeorado notablemente las condiciones laborales de los empleados bancarios, sino que se ha eliminado una de las pocas herramientas que existían para la canalización de recursos financieros hacia los segmentos más empobrecidos de la clase trabajadora.

Esta dinámica de centralización del capital bancario es abiertamente impulsada por el BCE y también por los propios Estados. Así lo evidencian, por ejemplo, las recientes declaraciones públicas en un foro empresarial de Luis de Guindos, vicepresidente del BCE, y las de Emmanuel Macron, presidente francés, en una entrevista con Bloomberg. Ambos explicitaron su posición firmemente favorable a operaciones que identifican como procesos de “consolidación” del capital bancario europeo. La intención, tanto en el caso del BCE como de los Estados, es convertir a ciertos bancos europeos en entidades con un tamaño que les permita competir en la economía mundial.

En cualquier caso, la tendencia a la centralización del capital no es una estrategia política europea particular, sino una dinámica propia del capitalismo que se expresa en todos los países centrales. Es el caso, por ejemplo, de Estados Unidos, donde el porcentaje de activos en manos de los tres mayores bancos en relación con el total del sector ha pasado del 21% en 2000 al 38% en 2021.

En resumen, podemos afirmar que, sea cual sea la resolución de este conflicto puntual entre el BBVA y el Sabadell, el capital bancario continuará con un proceso de centralización que es consecuencia tanto de la propia lógica del sistema como de la estrategia del BCE y de los Estados. Los principales perjudicados son tanto sus propios empleados, cada vez más explotados, como al resto de los asalariados, que no tenemos más remedio que seguir utilizando los servicios de estas entidades oligopólicas para cobrar nuestros sueldos, pagar las facturas, financiar las compras y endeudarnos de por vida para poder acceder a una vivienda.

Nosotros no tomamos partido por unos capitales u otros, porque los problemas proceden del capital, sin apellidos. Pero sí defendemos la intervención del Estado en el sentido de imponer condiciones severas para la práctica bancaria. Una práctica a favor no de la minoría (como con los rescates para las entidades que desahuciaban sistemáticamente a familias de la clase trabajadora), sino de la mayoría, lo que finalmente debe acabar desembocando en su nacionalización. Porque no basta con un banco público que, mientras conviva con los privados, acaba necesariamente actuando de acuerdo con la lógica mercantil; como ocurre por ejemplo con las universidades públicas que cada vez en mayor medida se gestionan al modo de las privadas, impidiendo su necesaria función social de garantizar la promoción del conocimiento científico y el derecho democrático a la educación para toda la población, con independencia del nivel de riqueza familiar.